Dalam laporan keuangan, pencatatan pajak terkadang menjadi sebuah pertanyaan apakah kehadirannya wajib dimasukkan atau tidak.

Untuk menjawab akan pertanyaan tersebut, tulisan ini akan menerangkannya untuk Anda.

Namun, sebelum membahas hal tersebut, akan lebih baik jika Anda mengetahui mengenai perpajakan itu sendiri dan bagaimana posisinya dalam laporan keuangan.

Pengertian Pajak Pertambahan Nilai (PPN)

Daftar Isi

- 1 Pengertian Pajak Pertambahan Nilai (PPN)

- 2 Dasar Hukum Pajak Pertambahan Nilai

- 3 Objek Pajak Pertambahan Nilai (PPN)

- 4 Cara Menghitung Pajak Pertambahan Nilai

- 5 Perbedaan VAT In dan VAT Out

- 6 Pajak dalam Laporan Keuangan

- 7 Perbedaan Pembukuan dan Pencatatan Pajak

- 8 Pencatatan Pajak khususnya PPN masuk ke Laba-Rugi atau Neraca?

- 9 Contoh Neraca dengan PPN

- 10 Kesimpulan

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen.

Dalam bahasa inggris, PPN disebut Value Added Tax (VAT) atau Goods and Services Tax (GST).

PPN termasuk jenis pajak tidak langsung, maksudnya pajak tersebut disetor oleh pihak lain (pedagang) yang bukan penanggung pajak atau dengan kata lain, penanggung pajak (konsumen akhir) tidak menyetorkan langsung pajak yang ia tanggung.

Mekanisme pemungutan, penyetoran, dan pelaporan PPN ada pada pihak pedagang atau produsen sehingga muncul istilah Pengusaha Kena Pajak yang disingkat PKP.

Dalam perhitungan PPN yang harus disetor oleh PKP, dikenal istilah pajak keluaran dan pajak masukan.

Pajak keluaran adalah PPN yang dipungut ketika PKP menjual produknya, sedangkan pajak masukan adalah PPN yang dibayar ketika PKP membeli, memperoleh, atau membuat produknya.

Dasar Hukum Pajak Pertambahan Nilai

Indonesia menganut sistem tarif tunggal untuk PPN, yaitu sebesar 10 persen.

Dasar hukum utama yang digunakan untuk penerapan PPN di Indonesia adalah Undang-Undang No. 8 Tahun 1983 berikut perubahannya, yaitu Undang-Undang No. 11 Tahun 1994, Undang-Undang No. 18 Tahun ,2000 dan Undang_Undang No. 42 Tahun 2009.

Objek Pajak Pertambahan Nilai (PPN)

Objek pajak pertambahan nilai (PPN) adalah barang serta jasa kena pajak yang dikenakan pungutan PPN dan termasuk ke dalam transaksi pengusaha kena pajak.

PPN sendiri ialah pungutan yang dibebankan pada suatu transaksi akibat terjadinya jual-beli barang dan jasa yang dilakukan.

Hal ini bisa dilakukan oleh wajib pajak pribadi atau wajib pajak badan yang adalah pengusaha kena pajak.

Badan yang mempunyai kewajiban dalam pemungutan, menyetor serta melaporkan PPN adalah pedagang atau penjual.

Akan tetapi pihak yang mempunyai kewajiban dalam pembayaran PPN adalah para konsumen akhir.

Untuk objek PPN, barang yang kena pajak merupakan barang berwujud, baik itu yang bergerak maupun yang tidak bergerak atau barang yang tidak berwujud.

Selain itu, untuk jasa kena pajak, adalah semua kegiatan yang berupa pelayanan dan memungkinkan suatu barang bisa digunakan, dan terikat oleh aturan hukum tertentu.

Di luar itu, proses produksi yang menghasilkan suatu barang karena adanya pesanan atau permintaan dengan bahan dan atas petunjuk pemesan juga termasuk ke dalam jasa kena pajak.

Secara sederhana, objek dari PPN dapat dikelompokkan seperti:

1. Barang Kena Pajak (BKP)

Barang berwujud baik itu yang berupa barang bergerak dan barang tidak bergerak, serta barang tidak berwujud yang dikenakan atas PPN.

2. Jasa Kena Pajak (JKP)

Semua kegiatan berupa pelayanan yang dilaksanakan berdasarkan perikatan atau perbuatan hukum serta memungkinkan suatu barang atau fasilitas, tersedia untuk digunakan.

Selain itu, jasa yang dilaksanakan dalam menghasilkan barang sebab pesanan atau permintaan sesuai dengan petunjuk dari pemesan, juga merupakan kategori jasa yang dikenakan pungutan PPN.

Cara Menghitung Pajak Pertambahan Nilai

Untuk menghitung pajak pertambahan nilai, Anda harus mengetahui hal-hal penting yang menjadi penentu dalam PPN.

Sekadar kilas balik, berikut ini adalah beberapa hal yang penting untuk diketahui, sehubungan dengan PPN:

- Nyaris setiap transaksi dagang adalah obyek PPN, namun ada beberapa golongan barang dan jasa yang memang dikecualikan alias tidak kena PPN (lihat daftar kelompok barang/jasa yg dikecualikan di dasar-dasar PPN).

- Wajib pajak (baik perseorangan atau badan usaha), yang wajib melakukan pemungutan dan pelaporan PPN adalah yang telah berstatus “Pengusaha Kena Pajak” (PKP).

- Batas minimal omset setahun untuk status PKP adalah 600 juta. Artinya, wajib pajak yang omset per tahunnya 600 juta atau lebih, wajib hukumnya untuk dikukuhkan sebagai pengusaha kena pajak (PKP). Wajib pajak yang omset per tahunnya masih di bawah 600 juta bisa mengajukan permintaan agar dikukuhkan sebagai pengusaha kena pajak, namun TIDAK bersifat wajib.

- PENJUAL barang/jasa yang telah berstatus PKP, wajib melakukan pemungutan PPN atas setiap barang (mereka) yang terjual, terlepas apakah pembelinya sudah berstatus PKP atau belum.

- Pembeli barang/jasa yang telah berstatus PKP, berhak menerima “Faktur Pajak”(FP) sebagai bukti bahwa pembeliannya telah dipungut PPN. Baginya, faktur pajak yang diterima atas pembelian ini disebut dengan “Faktur Pajak Masukan” (FPM) yang sering disebut dengan “kredit pajak”. Sedangkan bagi penjual, faktur pajak yang ditebitkan (dikeluarkan) untuk pembeli disebut dengan “Faktur Pajak Keluaran” (FPK).

- Tarif PPN adalah 10%

- Besarnya “PPN Dipungut” dihitung dengan = Dasar Pengenaan Pajak x Tarif = Nilai invoice x 10%.

- Besarnya “PPN Terutang” dihitung dengan = PPN Dipungut – Kredit Pajak (Faktur Pajak Masukan)

- Transaksi penjualan ekspor (ke luar wilayah pabean Indonesia) tarif PPN-nya nol, sehingga PPN-nya otomatis juga nol.

Mengenai ketentuan dasar hukum dan lain-lainnya bisa baca Undang-Undang No. 8/1983 berikut revisinya-revisinya, yaitu Undang-Undang No. 11/1994 dan Undang-Undang No. 18/2000 mengenai konsep dasar PPN.

Perbedaan VAT In dan VAT Out

Value-Added Tax atau VAT In (PPN masukan) dan dan VAT Out (PPN keluaran) merupakan dua istilah yang dikenal dalam jenis pajak PPN.

Fungsi keduanya adalah untuk menghitung seberapa besar PPN yang harus disetorkan wajib pajak ke pemerintah.

PPN masukan Adalah pajak yang dikeluarkan ketika Pengusaha Kena Pajak (PKP) memenuhi pembelian atas Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP).

Sementara itu, PPN keluaran merupakan pajak yang dikeluarkan pada saat PKP melangsungkan penjualan terhadap BKP/JKP.

Singkatnya penghitungan PPN masukan dan keluaran itu ketika PKP mengkreditkan/mengurangi pajak masukan ketika satu masa pajak dengan PPN keluaran dalam masa pajak yang sama.

Apabila dalam suatu masa pajak PPN keluaran ternyata lebih besar, maka kelebihan pajak keluaran itu, wajib disetorkan kepada negara.

Akan tetapi, jika yang lebih besar adalah PPN masukannya, maka PKP bisa meraih kompensasi di masa pajak selanjutnya atau PKP bisa mengusulkan restitusi pajak.

Pajak dalam Laporan Keuangan

Laporan keuangan memang begitu diperlukan untuk pelaporan pajak yang mana laporan keuangan bisa melihat untung dan ruginya sebuah perusahaan dan juga untuk melihat potongan yang dilakukan perusahaan terhadap karyawan.

Ketika pelaporan pajak apabila laporan keuangan tidak signifikan maka pelaporan keuangan pajak juga akan tidak signifikan dalam hal pemotongan.

Pelaporan pajak sangat merujuk pada laporan keuangan yang dibuat oleh suatu perusahaan terhadap Dirjen pajak.

Jika terjadi kejanggalan dalam laporan keuangan, maka Dirjen pajak dapat melakukan audit terhadap perusahaan tersebut.

Hal ini dilakukan dalam rangka mencegah terjadinya kecurangan dalam pembayaran pajak.

Sebelum melakukan audit Dirjen pajak harus meminta laporan keseluruhan berkas yang menjadi poin di dalam laporan keuangan yang tidak diberikan oleh pihak perusahaan.

Sesuai dengan Undang-Undang Ketentuan Umum dan Tata cara Perpajakan (KUP), diwajibkan memberikan data informasi tersebut kepada Direktorat Jenderal Pajak (DJP).

Kewajiban ini diatur pada pasal 35 dan 35A KUP Tentang kewajiban pemberian data dan informasi kepada Direktorat Jenderal Pajak ini digunakan semata-mata untuk kepentingan penerimaan negara.

Perbedaan Pembukuan dan Pencatatan Pajak

Perbedaan antara pembukuan dan pencatatan pajak ialah dilihat dari subjek pajak.

Pembukuan lebih menekankan pada wajib pajak badan atau pengusaha sementara itu, pencatatan dibuat oleh wajib pajak pribadi.

Akan tetapi, keduanya mempunyai fungsi yang sama dan saling berkaitan; sama-sama membantu Anda untuk memudahkan pencatatan pajak terutang.

Pencatatan Pajak khususnya PPN masuk ke Laba-Rugi atau Neraca?

Seringnya mendengar dan melihat kata “PPN” dalam kehidupan sehari-hari (nyaris setiap kitir belanja ada tulisan PPN) ternyata tidak serta-merta membuat kita sungguh-sungguh ‘tidak mengetahui’ apa itu PPN.

Entah karena terlihat sepele di mata kita atau faktor lainnya, yang jelas begitu dihadapkan pada pencatatan pajak atau administrasi PPN (fiskal maupun komersial), masih banyak di antara kita yang masih tidak peduli tentang laporan keuangannya.

Nyatanya memang benar bahwa kehadiran konsultan pajak di perusahaan lumayan membuat proses pelaporan PPN menjadi lebih lancar.

Lalu ada pertanyaannya, seperti:

- Bagaimana dengan administrasi di dalam perusahaan itu sendiri?

- Apakah yang tersaji di laporan fiskal sudah sinkron dengan apa yang disajikan di laporan komersial?

Dari pengalaman yang sudah-sudah, terutama di perusahaan-perusahaan berskala kecil hingga menengah, jarang menemukan catatan komersial perusahaan—khusus PPN—yang bisa sinkron dengan laporan pajaknya.

Tapi ya tidak apa-apa, yang penting pelaporan pajaknya benar dahulu. Untuk sinkronisasi di laporan komersial bisa dilakukan pelan-pelan.

Bagaimanapun juga, sebagian besar dari kita berangkat dari tidak tahu, lalu belajar, membiasakan diri untuk disiplin, lama-lama pasti lancar.

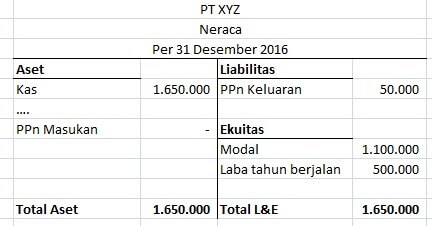

Contoh Neraca dengan PPN

Untuk mengetahui bagaimana penempatan PPN dalam laporan neraca, berikut contohnya:

Kesimpulan

Sebagai kesimpulan akhir, untuk menjawab pertanyaan dalam judul tulisan ini:

Apakah PPN Masuk ke Laba-Rugi atau Neraca?

Jawabannya adalah tergantung apakah perusahaan yang ditangani sudah berstatus PKP atau belum.

Jika sudah, maka setiap unsur PPN (baik atas pembelian maupun penjualan) masuk ke NERACA, persisnya ke dalam akun “Utang PPN” di sisi pasiva.

Sedangkan jika perusahaannya belum berstatus PKP maka tidak perlu mencatat PPN, setiap pembelian (terlepas apakah supplier menghitung PPN atau tidak) diakui sebesar total tagihan untuk kemudian dialokasikan entah itu ke akun biaya (Laba-Rugi) atau atau akun persediaan barang (neraca) tergantung barang apa yang dibeli.

Mudah-mudahan tulisan sederhana ini bisa menjadi titik awal untuk mulai merapikan administrasi dalam perusahaan, terutama sekali yang terkait dengan PPN.

(1) (1)")