Jika kita menghadapi tutup buku, berarti inilah akhir dari siklus akuntansi. Tutup buku itu sendiri diterapkan dalam dua tahapan yakni tutup buku akhir bulan dan tutup buku akhir tahun. Kedua tahapan tersebut dilakukan secara rutin bulanan dan tahunan. Apa sesungguhnya yang membedakan dua siklus ini? Di sinilah kita akan membahas pemahaman dasar tutup buku.

Konsep dasar tutup buku yaitu memindahkan nilai saldo akhir setiap akun-akun Neraca menjadi saldo awal untuk bulan atau tahun selanjutnya sedangkan nilai saldo akhir setiap akun-akun Laba-Rugi selalu ditutup dan dipindahkan ke akun Laba Tahun Berjalan (Current Year Earnings) setiap bulannya dan Laba Tahun Berjalan akan ditutup dan dipindahkan ke Laba Ditahan (Retained Earnings) pada akhir tahun setelah tutup buku akhir tahun.

Tutup buku akhir bulan dan tahun ini harus bahkan wajib dilakukan dengan alasan sebagai berikut:

1. Melihat nilai akhir dari laporan Neraca sehingga berbagai pihak seperti direksi, pemodal, dan pihak ketiga dapat melihat posisi keuangan dan kekayaan perusahaan.

2. Melihat nilai akhir dari laporan Laba-Rugi sehingga berbagai pihak seperti direksi, pemodal, dan pihak ketiga dapat melihat kinerja keuangan perusahaan yang dimaksud.

3. Membentuk saldo awal di bulan/ tahun baru atas suatu akun-akun Neraca dari saldo akhir bulan/ tahun sebelumnya.

4. Menganalisis rasio keuangan

5. Membagi-bagikan dividen dari Laba Ditahan setelah tutup buku akhir tahun.

6. Sebagai langkah cut-off data keuangan. Cut-off digunakan juga untuk data keuangan yang dikerjakan dalam software akuntansi.

Penyusun laporan keuangan harus membuat jurnal tutup buku akhir bulan (dikenal sebagai jurnal penutup) sebagai berikut:

1. Penutupan saldo pendapatan

[D] Pendapatan

[K] Ikhtisar Laba/Rugi

2. Penutupan saldo beban

[D] Ikhtisar Laba/ Rugi

[K] Beban

3. Penutupan ikhtisar laba/ rugi

[D] Ikhtisar Laba/ Rugi

[K] ModalModal ini dapat berupa laba tahun berjalan di mana nilainya berasal dari profit/ loss yang terbentuk dari laporan laba/rugi.

Selanjutnya ketika tutup buku akhir tahun, akun Laba Tahun Berjalan ini harus dibalik ke akun Laba Ditahan. Akun Laba Ditahan inilah yang akan digunakan untuk pembagian dividen atau keuntungan bagi pemegang saham/ pemodal.

Di Zahir Accounting, tutup buku akhir bulan dan tahun dapat langsung dilakukan secara otomatis tanpa perlu membuat jurnal secara manual. Proses tutup buku akhir bulan dan tahun ini dilakukan dari menu Tutup Buku.

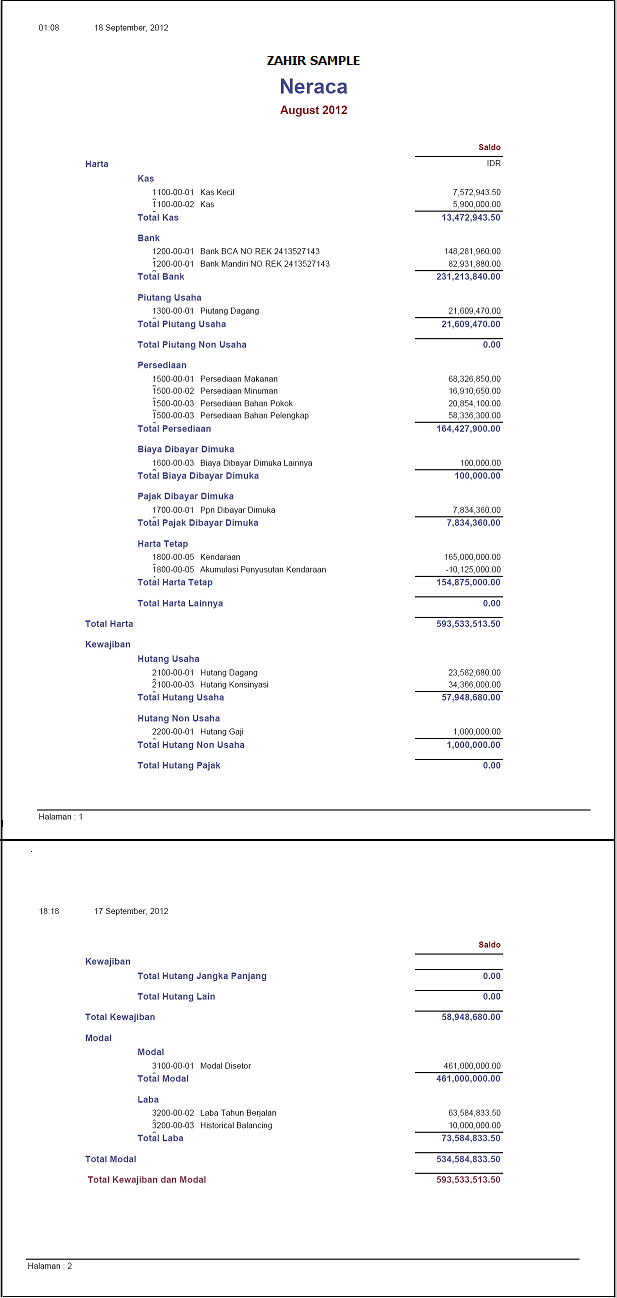

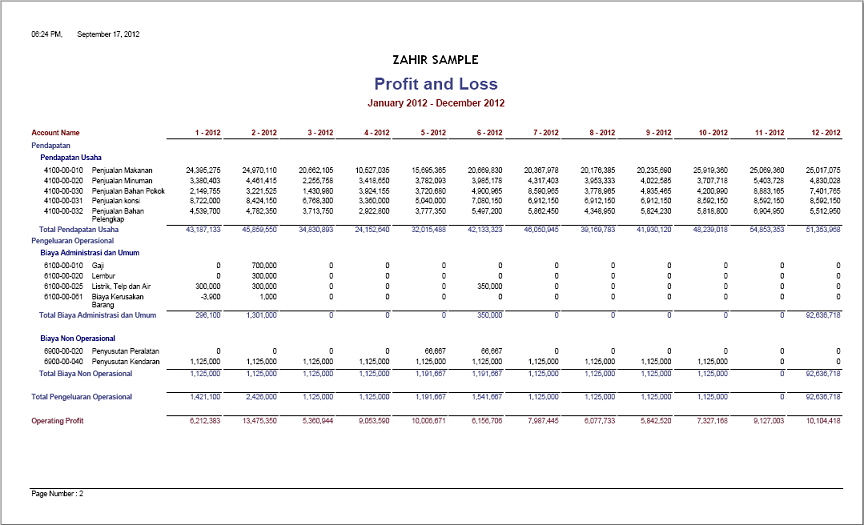

Berikut ini contoh laporan Neraca bulanan dan laporan Laba/Rugi selama periode tertentu.

Laporan Neraca Bulanan

Laporan Rugi 12 Bulan

(1) (1)")