Memiliki perusahaan dagang sudah pasti Anda tidak asing dengan yang namanya menghitung HPP. Perhitungan HPP dan penyusunan laporannya merupakan hal yang sangat penting di bisnis Anda.

HPP adalah singkatan dari Harga Pokok Penjualan yang merupakan jumlah pengeluaran dan beban yang secara langsung atau tidak langsung untuk menghasilkan produk atau jasa di dalam kondisi dan tempat di mana barang dapat dijual dan digunakan.

Jika Anda ingin mendapatkan hasil menghitung HPP yang tepat dan akurat, maka sebaiknya ketahui terlebih dahulu pengertiannya secara detail dan juga komponennya.

Pengertian HPP (Harga Pokok Penjualan)

Daftar Isi

- 1 Pengertian HPP (Harga Pokok Penjualan)

- 2 Komponen Penentu HPP (Harga Pokok Penjualan) Perusahaan Dagang

- 3 Unsur HPP

- 4 Tujuan Menghitung HPP

- 5 Rumus Menghitung HPP (Harga Pokok Penjualan)

- 6 Cara Menghitung HPP

- 7 Contoh Perhitungan HPP

- 8 Langkah-langkah Mendapatkan Harga Pokok Penjualan (HPP)

- 9 Langkah-langkah Menghitung HPP Perusahaan Manufaktur

- 10 Kesimpulan

HPP juga sering disebut dengan istilah cost of good sold (COGS) yang mana secara sederhana HPP merupakan biaya yang dikeluarkan selama membuat barang yang akan dijual.

Istilah HPP biasanya akrab didengar oleh perusahaan dagang. Pasalnya, barang yang diproduksi tentu dibuat dengan modal yang akan dihitung dalam HPP.

Mengapa HPP perlu dihitung?

Agar bisa menentukan berapa laba sebenarnya dari hasil penjualan.

HPP yang dikeluarkan juga akan membantu membuat perusahaan memberikan pertimbangan soal berapa keuntungan yang ingin didapat dari setiap produk yang mereka jual.

Dengan mengetahui harga pokok produksi, maka pengusaha dapat menetapkan harga yang memberi perusahaan margin keuntungan yang sehat.

Perusahaan juga bisa menaikkan harga produk untuk mendapatkan keuntungan lebih di waktu-waktu tertentu.

Komponen Penentu HPP (Harga Pokok Penjualan) Perusahaan Dagang

Ada tiga komponen penting dalam HPP, yaitu persediaan awal barang, persediaan akhir barang, dan pembelian bersih.

Berikut ulasan lengkapnya:

1. Persediaan Awal Barang Dagang

Persediaan awal barang dagang adalah persediaan yang tersedia di awal periode. Saldo persediaan awal barang ini bisa dicek di neraca saldo periode berjalan atau neraca awal perusahaan di tahun sebelumnya.

2. Persediaan Akhir Barang Dagang

Persediaan akhir barang dagang ialah persediaan barang yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo ini bisa diketahui pada data penyesuaian perusahaan di akhir periode.

Setiap satu periode akuntansi, Anda bisa mencatat persediaan barang yang tersedia selama satu periode tersebut.

Pencatatan ini bisa juga berlaku tahunan, jadi persediaan akhir barang bisa dilihat selama periode waktu itu. Contoh persediaan barang adalah bahan baku produk yang Anda buat.

Misalnya, jika perusahaan Anda bergerak di bidang tekstil maka salah satu bahan baku utama adalah benang.

Berapa jumlah benang yang dimiliki hingga periode akhir akuntansi?

Inilah gunanya pencatatan tersebut.

3. Pembelian Bersih

Pembelian bersih dalam HPP adalah keseluruhan pembelian barang dagang yang dilakukan perusahaan, untuk pembelian barang tunai atau kredit, ditambah dengan biaya angkut pembelian dikurangi potongan pembelian dan retur pembelian yang sedang terjadi.

Dalam berjualan, Anda pasti akan mengalami namanya retur barang atau pengembalian barang.

Hal ini akan terjadi pada barang cacat, misal dari pengepul. Maka, Anda bisa memasukkan transaksi retur di penjualan bersih.

Bukan hanya itu saja, pembelian bersih juga mencakup penambahan adanya biaya transportasi atau biaya angkut barang dan adanya potongan pembelian.

Agar tidak pusing, berikut rumus yang digunakan.

Rumus HPP = Pembelian Bersih + Persediaan Awal – Persediaan Akhir

Unsur HPP

Ada enam unsur yang membentuk HPP, di antaranya persediaan barang dagang awal, pembelian, beban angkut pembelian, retur pembelian, diskon (potongan pembelian), dan persediaan barang dagang akhir.

Berikut penjelasan mengenai enam unsur HPP:

- Persediaan barang awal adalah barang yang terdapat pada neraca saldo awal perusahaan atau neraca saldo di laporan tahun sebelumnya.

- Pembelian bersih, barang yang dibeli secara tunai maupun kredit.

- Beban angkut pembelian, adalah ongkos kirim yang dikeluarkan perusahaan saat membeli barang untuk pembuatan bahan baku produk yang akan dijual.

- Retur pembelian, adalah adanya pengembalian barang karena kerusakan atau ketidaksesuaian permintaan dengan barang.

- Potongan pembelian, diskon adalah potongan harga yang diberikan pada pembeli dengan jumlah tertentu. Jika ada diskon, pembeli akan membayar Anda lebih sedikit dari patokan harga aslinya.

- Persediaan barang dagang akhir, persediaan barang selama satu periode laporan keuangan.

Tujuan Menghitung HPP

Perhitungan HPP tidak dilakukan tanpa sebab, tentu ada tujuan di balik perhitungan tersebut.

Berikut 5 tujuan dari perhitungan HPP:

- Sebagai alat menyusun laporan laba rugi perusahaan

- Perusahaan dapat mengetahui biaya yang dibutuhkan untuk memproduksi barang yang mereka jual

- HPP menjadi alat bantu bagi pengusaha untuk menentukan harga jual produk ke konsumen

- Mengetahui laba rugi dari keuntungan penjualan produk

- Evaluasi kinerja menggunakan laporan tersebut untuk kemajuan perusahaan

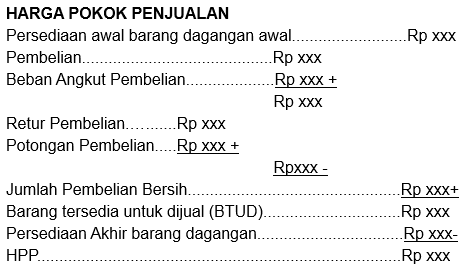

Rumus Menghitung HPP (Harga Pokok Penjualan)

Catatan:

Rumus menghitung HPP di atas bersifat fleksibel, artinya jika dalam perusahaan unsur-unsur HPP tidak lengkap seperti pada rumus, contohnya:

- Tidak ada retur pembelian

- Tidak ada potongan pembelian

- Tidak ada biaya angkut pembelian

Maka penghitungan harga pokok penjualan tetap bisa dilakukan tanpa mengikutsertakan unsur tersebut dalam penghitungan.

Cara Menghitung HPP

Dijelaskan di atas bahwa HPP adalah harga pokok yang harus dimasukkan ke dalam perhitungan laba rugi.

Bagaimana cara menghitung HPP? Melalui pendekatan yang dilakukan pada semua biaya yang dikeluarkan untuk mendapatkan harga jual.

Rumus untuk HPP adalah:

HPP = Bahan baku yang digunakan + Total produksi (BTKL + Overhead pabrik) + Saldo akhir persediaan (saldo awal persediaan – saldo akhir persediaan)

Bagi bisnis usaha dagang, harga pokok penjualan adalah akumulasi keseluruhan biaya yang harus dikeluarkan.

Ketika mencoba menetapkan harga jual setelah menghitung HPP, Anda bisa melihat target pasar, jika untuk semua kalangan, kenaikan harga sangat berpengaruh terhadap jalannya bisnis.

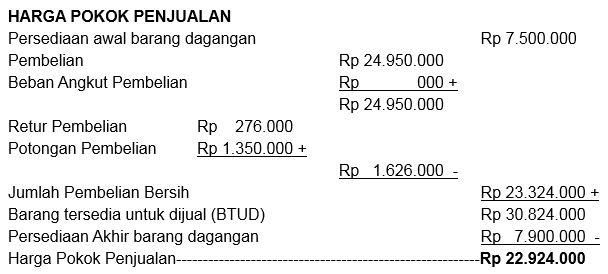

Contoh Perhitungan HPP

Untuk meningkatkan pemahaman berikut ini ada contoh menghitung HPP.

Dalam neraca saldo sebagian Perusahaan Bayu Jaya terdapat data seperti nampak di bawah ini:

PD Bayu Jaya, Malang per 31 Desember 2014.

- Persediaan barang dagangan (awal): Rp7.500.000,00

- Pembelian: Rp24.950.000,00

- Retur pembelian: Rp1.350.000,00

- Potongan pembelian: Rp276.000,00

- Persediaan barang dagang (akhir): Rp7.900.000,00

Dari data tersebut, tampak saldo unsur-unsur HPP, yakni:

- Persediaan awal pada neraca saldo sebagian

- Persediaan akhir pada data penyesuaian

- Elemen pembelian bersih di neraca saldo sebagian (retur pembelian, pembelian dan potongan pembelian)

Walaupun dalam data tersebut tidak terdapat biaya angkut pembelian, tapi proses penghitungan HPP bisa dilakukan sebagai mana harusnya.

Berikut merupakan proses menghitung HPP, yaitu:

Kesimpulan:

Penghitungan harga pokok penjualan (HPP) sangatlah penting mengingat perhitungan yang tepat akan menjadikan laporan keuangan perusahaan khususnya pada laporan laba rugi yang bisa dipertanggungjawabkan dengan sangat akurat.

Karena tingkat kepentingan yang cukup tinggi tentang proses penghitungan HPP maka diharapkan konsep perhitungan ini bisa dipahami dengan baik dan benar sehingga laporan keuangan yang didapat bisa dipakai untuk menentukan kebijakan yang tepat untuk perusahaan.

Langkah-langkah Mendapatkan Harga Pokok Penjualan (HPP)

Berikut langkah langkah untuk mendapatkan harga pokok penjualan (HPP) di perusahaan dagang, seperti berikut:

1. Menghitung Penjualan Bersih

Penjualan bersih adalah salah satu unsur pendapatan perusahaan dari beberapa unsur yang ada pada penjualan bersih, antara lain:

- Biaya angkut

- Retur pembelian

- Pembelian kotor

- Pengurangan harga

- Retur pembelian

- Potongan pembelian

Berikut rumus menghitung HPP:

Penjualan bersih = Penjualan – (retur penjualan + potongan penjualan)

2. Menghitung Pembelian bersih

Seperti penjualan bersih, pada pembelian bersih juga mengandung beberapa unsur antara lain:

- Pembelian kotor

- Biaya angkut pembelian

- Pengurangan harga

- Retur pembelian

- Potongan pembelian

Rumus menghitung HPP:

Pembelian bersih = (pembelian + ongkos angkut pembelian) – (retur pembelian + potongan pembelian)

3. Menghitung Persediaan Barang

Persediaan barang = Persediaan awal barang + Pembelian bersih

4. Menghitung HPP

Harga Pokok Penjualan = Persediaan Awal Barang – Persediaan Akhir Barang

Langkah-langkah Menghitung HPP Perusahaan Manufaktur

Jika Anda ingin menghitung HPP pada perusahaan manufaktur, maka berikut langkah langkah yang harus Anda lakukan:

1. Menghitung Semua Bahan Baku yang Dipakai

Perusahaan manufaktur atau industri memproduksi sendiri barang dagangannya, untuk itu dibutuhkan yang namanya bahan baku.

Bahan baku ini dijadikan sebagai modal utama untuk menghitung harga pokok penjual pertama kalinya.

Perusahaan manufaktur harus menentukan seberapa banyak bahan baku yang dipakai untuk memproduksi barang.

Untuk menentukannya bisa dilihat dari berapa banyak bahan baku yang masih tersisa di akhir periode setelah saldo awal periode ditambah pembelian yang ada di periode tersebut.

Berikut rumus untuk menghitung semua bahan baku yang dipakai:

Bahan baku terpakai = Saldo awal bahan baku + pembelian bahan baku – saldo akhir bahan baku

2. Menghitung Biaya Produksi Lain

Selain bahan baku utama, ada juga biaya lain yang sangat berpengaruh terhadap proses produksi barang dari bahan mentah menjadi barang jadi. Biaya tersebut seperti:

- Biaya tenaga kerja langsung

- Biaya overhead (biaya bahan baku yang bersifat tidak pokok), contoh: biaya pemeliharaan, biaya listrik, reparasi, dll.

3. Menghitung Total Biaya Produksi

Pada total biaya produksi, HPP bisa diartikan sebagai biaya yang dikeluarkan saat produk sudah ada pada proses produksi dan biaya yang dikeluarkan untuk produksi barang tersebut.

Begini cara menentukan total biaya tersebut, yakni bahan baku barang yang diproses pada awal periode produksinya ditambah dengan bahan baku lalu dikurangi dengan barang yang masih tersisa di gudang hingga akhir periode.

4. Menghitung HPP (Harga Pokok Penjualan)

Cara menentukan HPP adalah barang yang sudah selesai diproduksi di gudang pada awal periode ditambah dengan harga produksi pada periode berjalan lalu dikurangi dengan barang jadi yang masih tersisa di gudang pada akhir periode.

Kesimpulan

Penghitungan harga pokok penjualan (HPP) sangatlah penting mengingat perhitungan yang tepat akan menjadikan laporan keuangan perusahaan khususnya pada laporan laba rugi yang bisa dipertanggungjawabkan dengan sangat akurat.

Karena tingkat kepentingan yang cukup tinggi tentang proses penghitungan HPP maka diharapkan konsep perhitungan ini bisa dipahami dengan baik dan benar sehingga laporan keuangan yang didapat bisa dipakai untuk menentukan kebijakan yang tepat untuk perusahaan.

Seperti itulah cara menghitung HPP pada perusahaan manufaktur.

Untuk memudahkannya, Anda juga bisa menggunakan software akuntansi seperti Zahir yang menyediakan penghitungan HPP dengan handal dan user friendly.

(1) (1)")