Berbicara soal tutup buku, sudah pasti ada hubungannya dengan akuntansi dan penghitungan laporan keuangan suatu perusahaan. Sehingga tak heran saat mengelola keuangan harus memahami contoh tutup buku kas agar finansial perusahaan tetap berjalan baik.

Biasanya, tutup buku secara umum dilakukan dengan dua tahap, yakni tutup buku akhir bulan dan tutup buku akhir tahun.

Namun, sebenarnya apa itu tutup buku?

Sebelum membahas mengenai tutup buku, akan lebih baik jika Anda memahami secara komplet mulai dari apa itu buku kas hingga seperti apa tutup buku pada riilnya.

Pengertian atau Definisi Buku Kas

Daftar Isi

- 1 Pengertian atau Definisi Buku Kas

- 2 Jenis Buku Kas

- 3 Manfaat Buku Kas pada Keuangan Bisnis

- 4 Cara Membuat Buku Kas

- 5 Contoh Buku Kas

- 6 Pengertian Tutup Buku

- 7 6 Alasan Utama Membuat dan Memahami Contoh Tutup Buku Kas

- 8 Pengertian Tutup Buku Akhir Bulan

- 9 Apa Itu Tutup Buku Akhir Tahun?

- 10 Cara Membuat dan Contoh Tutup Buku Kas

- 11 Contoh Tutup Buku Kas serta Laporan Neraca dan Laba Rugi

- 12 Fungsi Penting Tutup Buku pada Perusahaan

- 13 Pembuatan Buku Kas dan Tutup Buku Semakin Praktis dengan Aplikasi Keuangan Zahir Online

Menurut situs resmi OJK (Otoritas Jasa Keuangan) buku kas diartikan sebagai media pencatatan mengenai informasi kas perusahaan. Buku kas berisikan catatan detail terkait kredit, pengalihan tunai, dan penerimaan.

Biasanya catatan dibuat sesuai dengan standar agar lebih mudah untuk dipahami oleh semua orang.

Dengan begitu semua pihak dapat mengerti kondisi kesehatan keuangan perusahaan secara menyeluruh, sehingga lebih mudah untuk mengidentifikasi, sumber pengeluaran dan pemasukan.

Jenis Buku Kas

Mewujudkan pencatatan laporan keuangan yang rapi, sesuai, dan terperinci, perlu penggunaan berbagai jenis-jenis buku kas.

Berikut ini adalah empat jenis yang sering digunakan untuk bisnis atau perusahaan.

1. Buku Kas Umum

Umumnya terdiri dari kas masuk dan keluar. Penggunaan buku kas umum ditujukan untuk memantau dana yang keluar dan masuk perusahaan.

Dengan menggunakan jenis buku ini Anda dapat lebih mudah untuk mengontrol, menganalisis, hingga mengidentifikasi alokasi sumber pendanaan.

2. Buku Kas Pembantu Bank

Walaupun memiliki tujuan yang sama sebagai media pencatatan arus keuangan, tetapi penulisan buku kas ini hanya mencatat arus keuangan yang berasal dari transaksi bank.

Transaksi yang di luar ATM dan teller bank tidak akan dicatat di sini.

3. Buku Kas Pembantu Pajak

Sesuai dengan namanya, pembantu pajak ini pastinya berhubungan dengan pencatatan perpajakan. Setiap transaksi yang berhubungan dengan penyetoran pajak wajib untuk dilaporkan dan dicatat.

4. Pajak Pembantu Panjar

Terakhir adalah pajak pembantu panjar yang berguna untuk mencatat pengeluaran dan pengiriman kas yang akan diserahkan kepada pihak lain.

Transaksi yang dilakukan harus sesuai dengan SKPD (Surat Kerja Perangkat Daerah). Penyusunan kas panjar ini dibuat oleh Kementerian Dalam Negeri Indonesia.

Manfaat Buku Kas pada Keuangan Bisnis

Keberadaan aspek pencatatan keuangan ini sangat penting dalam sebuah perusahaan. Hal tersebut dikarenakan buku kas memiliki banyak manfaat, yaitu di antaranya:

1. Catatan Harian

Buku kas harus dibuat secara berkala. Anda harus memiliki catatan arus keuangan harian perusahaan untuk mengetahui perkembangan secara detail dan rinci agar mempermudah dalam pengelolaan penerimaan dan pengeluaran kas setiap hari.

2. Dasar Kontrol Audit

Dalam perusahaan tidak jarang terjadinya kecurangan. Dengan adanya buku kas akan lebih mudah untuk mengontrol keuangan perusahaan. Hal ini lantara rencana keuangan yang tertera dapat telihat dan terpantau dengan jelas.

Buku kas juga bisa dijadikan acuan yang kuat untuk melakukan keputusan dan perbandingan antara catatan kas dengan kondisi sebenarnya.

3. Dasar Penelusuran Kesalahan

Saat membuat pencatatan tentu ada kesalahan, namun kesalahan tersebut dapat diminimalisir. Adanya buku kas ini akan membantu untuk menemukan letak kesalahan tersebut.

4. Identifikasi Kecurangan

Pencatatan kas berfungsi juga sebagai pengaman keuangan perusahaan. Kecurangan bisa teridentifikasi melalui laporan pencatatan keuangan.

Cukup dengan melakukan penyesuaian antara jumlah tunai dan saldo yang tertera pada catatan kas. Selain itu, tindakan selanjutnya bisa juga menganalisis lebih dalam setiap transaksi yang terjadi.

5. Informasi Kas Tunai Perusahaan

Untuk bertransaksi sewaktu-waktu, perusahaan wajib memiliki sumber keuangan liquid. Oleh sebab itu, perusahaan harus memiliki kas tunai yang memadai untuk melakukan berbagai transaksi.

Hal ini berfungsi untuk mengetahui berapa banyak jumlah kas tunai yang dimiliki oleh perusahaan.

Dengan pencatatan kas tunai yang yang baik, maka akan lebih mudah untuk perusahaan menemukan solusi ketika kas tunai dianggap tidak memadai.

Cara Membuat Buku Kas

Adapun beberapa metode yang bisa Anda pilih untuk membuat buku kas, yaitu:

1. Buku Kas Model Folio Dwi Halaman

Metode ini menampilkan format dua halaman dengan membagi dua halaman dengan isi yang berbeda.

Halaman pertama Anda bisa mencatat seluruh transaksi debet (uang masuk). Sementara, halaman kedua berisi transaksi kredit (uang keluar).

Setiap halaman berisi tabel dengan kolom yang berjudul:

- Waktu transaksi (tanggal, bulan, tahun, waktu)

- Keterangan singkat transaksi

- Nomor urut bukti pembayaran atau nomor urut pada buku kas

- Jumlah dana masuk dan keluar sesuai bukti transaksi asli (nota penjualan, faktur pembelian, dan lain sebagainya)

2. Buku Kas Folio Satu Halaman

Biasanya, model folio buku kas ini digunakan untuk usaha dalam skala kecil. Pada metode ini pencatatan debet dan kredit berada pada satu halaman yang sama.

Ketika membuat dengan model seperti ini, buatlah tabel berisikan lima kolom yang berjudul:

- Waktu transaksi (tanggal, bulan, tahun, waktu)

- Keterangan debet dan kredit

- Nomor urut sesuai bukti transaksi

- Jumlah dana yang diterima (debet)

- Jumlah dana yang keluar (kredit)

3. Tabelaris

Metode ini mirip dengan metode folio, tetapi yang membedakan adalah tabelaris menggunakan kolom yang lebih banyak.

Biasanya metode ini digunakan untuk mengelompokkan transaksi berdasarkan jenisnya.

Kategori yang digunakan bisa disesuaikan menurut jenisnya.

4. Buku Kas Umum Praktis

Pada metode buku kas yang terakhir ini jauh lebih praktis daripada versi manual, karena memanfaatkan software seperti Microsoft Excel di komputer.

Anda cukup menyediakan kolom dan isinya seperti manual biasa.

Selain metode ini lebih praktis, menggunakan software tentunya akan mempermudah proses perhitungan dan meminimalkan kesalahan dalam perhitungan.

Anda hanya perlu menggunakan rumus sesuai dengan yang dibutuhkan lalu input data transaksi sesuai dengan bukti.

Contoh Buku Kas

Berikut ini merupakan contoh salah satu jenis buku kas bendahara yang di mana memiliki tugas untuk mengatur keuangan pada suatu lembaga. Metode folio satu halaman adalah yang paling banyak digunakan untuk membuat laporan keuangan.

Secara umum, tutup buku umum dilakukan dengan dua tahap, yakni tutup buku akhir bulan dan tutup buku akhir tahun. Namun, sebenarnya apa itu tutup buku?

Pengertian Tutup Buku

Tutup Buku adalah bagian akhir dari siklus akuntansi. Secara konsep dasarnya, tutup buku merupakan pemindahan nilai saldo akhir di setiap akun neraca menjadi saldo awal untuk bulan atau tahun selanjutnya.

Nilai saldo akhir di setiap akun pada laba rugi selalu ditutup dan dipindahkan ke akun laba tahun berjalan atau current earning di setiap bulannya.

Laba tahun berjalan ini akan ditutup dan dipindahkan ke laba ditahan atau retained earnings di akhir tahun setelah tutup buku akhir tahun.

6 Alasan Utama Membuat dan Memahami Contoh Tutup Buku Kas

Ini alasan diwajibkan adanya tutup buku akhir bulan dan akhir tahun:

- Kita bisa mengetahui nilai akhir dari laporan neraca sehingga pihak yang berkepentingan (internal maupun eksternal seperti penanam modal, direksi,) dan pihak ketiga bisa melihat kondisi keuangan dan kekayaan perusahaan

- Kita juga bisa mengetahui nilai akhir dari laporan laba rugi sehingga pihak yang berkepentingan seperti direksi dan penanam modal dan juga pihak ketiga bisa melihat kinerja keuangan sebuah perusahaan

- Kita bisa membentuk saldo awal di bulan atau tahun baru atas suatu akun-akun neraca dari saldo akhir bulan atau tahun sebelumnya

- Kita bisa melakukan analisis rasio keuangan

- Kita bisa membagi dividen dari laba ditahan setelah tutup buku akhir tahun

- Pembuatan tutup buku juga bisa sebagai langkah cut off data keuangan. Cut off ini dipakai pada data keuangan yang dikerjakan di dalam software akuntansi

Pengertian Tutup Buku Akhir Bulan

utup Buku Akhir Bulan adalah proses akuntansi yang dilakukan pada akhir bulan untuk menyelesaikan semua transaksi dan memastikan bahwa buku besar perusahaan telah tercatat dengan benar dan akurat. Tujuannya adalah untuk mempersiapkan laporan keuangan bulanan, seperti laporan laba rugi dan neraca.

Proses tutup buku akhir bulan melibatkan pencatatan semua transaksi yang terjadi selama bulan tersebut, penyesuaian akun, dan penilaian akun. Penyesuaian akun dilakukan untuk memastikan bahwa semua pengeluaran dan pendapatan telah dicatat dengan benar. Penilaian akun dilakukan untuk memastikan bahwa nilai aset dan kewajiban perusahaan tercatat dengan benar.

Setelah semua transaksi dicatat dan dihitung, maka akan dihitung laba atau rugi perusahaan selama periode bulan tersebut. Dalam proses ini, buku besar perusahaan ditutup untuk periode bulan itu, sehingga semua transaksi dihitung dan tercatat secara akurat.

Apa Itu Tutup Buku Akhir Tahun?

Tutup Buku Akhir Tahun adalah proses akuntansi yang dilakukan pada akhir tahun fiskal untuk menyelesaikan semua transaksi dan menghitung laba atau rugi perusahaan dalam periode tersebut.

Tujuannya adalah untuk mempersiapkan laporan keuangan akhir tahun, seperti laporan laba rugi, neraca, dan laporan arus kas.

Proses tutup buku akhir tahun melibatkan pencatatan semua transaksi akuntansi, penyesuaian akun, dan penilaian akun. Hal ini dilakukan untuk memastikan bahwa semua transaksi telah dicatat dengan benar dan bahwa jumlah akun yang tercatat adalah akurat.

Setelah semua transaksi dicatat dan dihitung, maka akan dihitung laba atau rugi perusahaan selama periode tersebut.

Setelah proses tutup buku selesai, laporan keuangan dapat disusun dan diungkapkan kepada pihak-pihak yang berkepentingan, seperti pemegang saham, karyawan, pemerintah, dan lain-lain.

Laporan keuangan ini sangat penting untuk mengevaluasi kinerja perusahaan, membuat keputusan bisnis, dan memenuhi persyaratan perpajakan.

Cara Membuat dan Contoh Tutup Buku Kas

Saat melakukan tutup buku tahunan, jangan lupa untuk terlebih dahulu memperhatikan urut-urutannya. Sehingga, penting bagi Anda untuk melakukan tutup buku bulanan terlebih dahulu pada bulan Desember, setelahnya, baru tahapan selanjutnya adalah menutup buku tahunan.

Penyusunan laporan keuangan haruslah membuat jurnal tutup buku akhir bulan, sebagai berikut:

1. Penutupan saldo pendapatan

- [D] Pendapatan

- [K] Ikhtisar Laba atau Rugi

2. Penutupan saldo beban

- [D] Ikhtisar Laba atau Rugi

- [K] Beban

3. Penutupan ikhtisar laba atau rugi

- [D] Ikhtisar Laba atau Rugi

- [K] Modal Modal ini dapat berupa laba tahun berjalan di mana nilainya berasal dari profit atau loss yang terbentuk dari laporan laba atau rugi

Etika tutup buku akhir tahun, maka akun laba tahun berjalan ini haruslah di balik ke akun laba ditahan. Akun laba ditahan ini yang akan dipakai untuk pembagian dividen bagi pemegang saham.

Jika Anda menggunakan Zahir sebagai aplikasi dan software akuntansi Anda, maka begini contoh tutup buku kas.

Tutup buku akhir bulan dan tahun bisa dilakukan langsung secara otomatis tanpa Anda perlu membuat jurnal terlebih dahulu secara manual.

Proses tutup buku akhir bulan dan tahun ini dilakukan dari menu tutup buku.

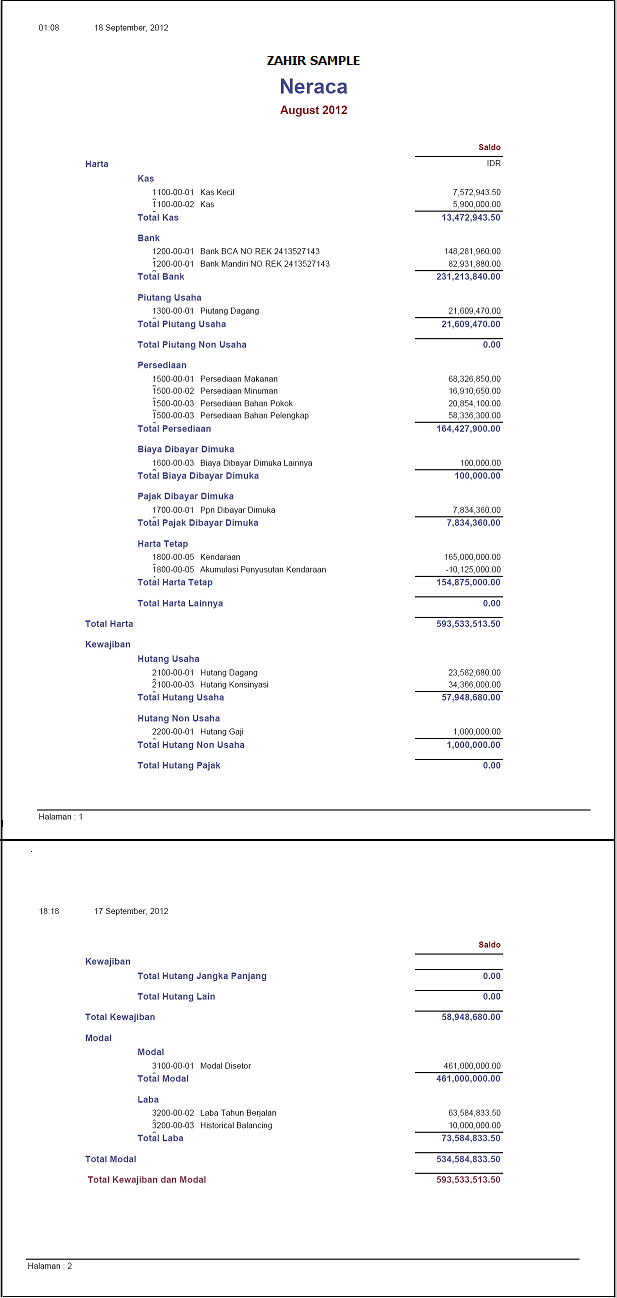

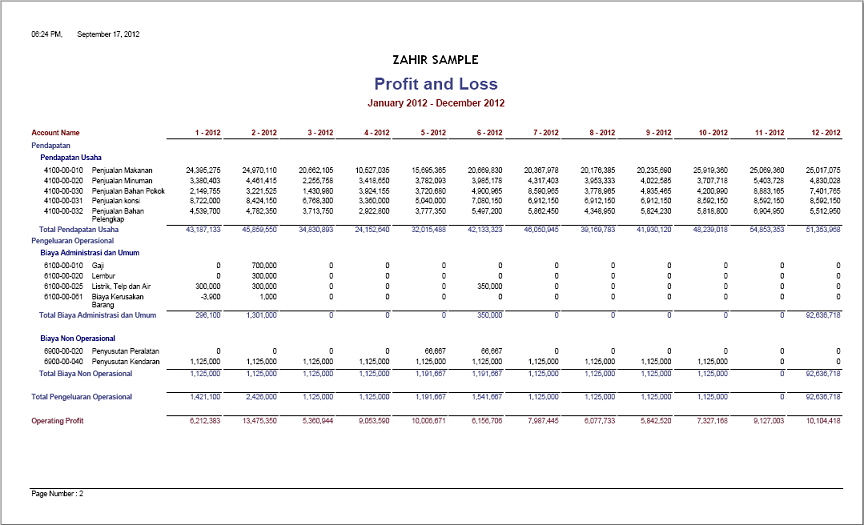

Contoh Tutup Buku Kas serta Laporan Neraca dan Laba Rugi

Ini contoh laporan neraca bulanan dan laporan laba atau rugi selama periode tertentu.

Contoh Tutup Buku Kas dan Laporan Neraca Bulanan

Laporan Rugi 12 Bulan

Fungsi Penting Tutup Buku pada Perusahaan

Berikut fungsi tutup buku, antara lain:

1. Mencari selisih dengan cepat

Semakin Anda sering melakukan tutup buku pada periode yang sudah ditentukan, maka akan semakin mempermudah Anda dalam mencari selisih atau perbedaan antara pembukuan dengan bukti fisik.

2. Pentingnya contoh tutup buku kas dalam pelaporan keuangan

Contoh tutup buku kas dibuat untuk mendapatkan hasil akun akhir periode tutup buku yang dilakukan. Maka, saat Akan dibuat laporan keuangan, cukup memasukkan nilai akhir dari masing-masing akun yang sudah ditutup.

Contohnya seperti pihak eksternal (bank/pajak) yang dengan mendadak meminta data keuangan Anda atas usaha pada kegiatan perusahaan.

Nah, kalau perusahaan sering melakukan tutup buku maka pelaporan keuangan bisa lebih cepat diselesaikan sewaktu-waktu.

Padahal nyatanya perusahaan membuat LK setahun sekali yakni tanggal terakhir di bulan Desember.

3. Pembukuan yang Rapi

Tutup buku dipakai untuk merapikan pembukuan, maka akan didapatkan pembukuan yang selalu terbarukan. Untuk itu, Anda harus disipilin untuk membuat tutup buku kas agar pekerjaan Anda juga lebih dipermudah.

Pembuatan Buku Kas dan Tutup Buku Semakin Praktis dengan Aplikasi Keuangan Zahir Online

Kini, mencatat arus kas dalam perusahaan atau menulis buku kas, hingga tutup buku bulanan dan tahunan dapat dilakukan dengan mudah dan cepat.

Zahir Online adalah sebuah solusi praktis dan efektif untuk membantu mengelola keuangan sesuai dengan keperluan perusahaan atau bisnis Anda.

Dengan menggunakan Zahir Online, Anda dapat melakukan pencatatan dan mengetahui kondisi keuangan perusahaan secara real-time dan dapat mengakses data keuangan dari mana saja dan kapan saja.

Zahir Online didukung dengan berbagai fitur yang akan membantu Anda dalam mengelola keuangan perusahaan, seperti pencatatan transaksi, pembuatan laporan keuangan, manajemen stok, serta integrasi dengan berbagai bank di Indonesia.

Selain itu, Zahir Online juga aman digunakan karena memiliki sistem keamanan yang baik dan dilengkapi dengan backup data secara berkala. Sehingga Anda tidak perlu khawatir akan kehilangan data keuangan yang penting.

Dalam jangka panjang, penggunaan Zahir Online dapat membantu Anda menghemat waktu dan biaya dalam mengelola keuangan perusahaan.

Informasi lebih lengkap mengenai langkah-langkah yang perlu Anda lakukan untuk membuat buku kas dan tutup buku dengan Zahir Online, klik DI SINI.

(1) (1)")