Buku besar memiliki peran penting dalam memudahkan Anda membaca data histori transaksi bisnis Anda. Selain itu, buku ini juga berfungsi untuk menampilkan saldo keuangan perusahaan dalam satu periode akuntansi.

Data dari buku tersebut, nantinya akan digunakan untuk membuat laporan keuangan perusahaan.

Mengingat buku ini merupakan hal yang cukup esensial untuk perusahaan Anda, maka Anda harus memahami secara detail mengenai apa itu buku besar hingga prinsip atau metode membuatnya.

Pengertian Buku Besar dan Formatnya

Daftar Isi

Buku besar adalah buku yang berisi akun di mana informasi rahasia dan ringkasan dari jurnal diposting sebagai debit dan kredit. Jadi, setelah transaksi diinput , selanjutnya perlu melakukan klasifikasi per masing-masing akun.

Pada format tersebut juga bisa terbilang sederhana, serta juga memiliki jenis-jenis seperti bentuk T, bentuk skontro, dan 3 kolom dan 4 kolom.

Di dalam buku ini terdapat riwayat transaksi dan juga saldo keuangan pada suatu periode. Pada akhir periode, catatan tersebut berguna untuk sumber data dalam membuat laporan keuangan perusahaan.

Jenis Buku Besar

Berikut ini terdapat 4 jenis buku besar yang dikategorikan berdasarkan kebutuhan perusahaan, yaitu meliputi:

1. Buku Besar Umum

Catatan transaksi ini adalah kolom berdiri sendiri dalam suatu periode, dan terbagi beberapa kolom meliputi kas, piutang, persediaan, utang dan beban.

2. Buku Besar Pembantu

Catatan ini lebih identik terhadap transaksi yang spesial, di mana buku ini memiliki dua jenis transaksi yaitu pemasukan, dan pengeluaran serta kredit dan tunai.

Oleh karena itu, biasanya 2 jenis buku ini dapat dikategorikan sebagai buku besar pembantu utang atau piutang.

3. Buku Debitur

Berbeda dengan biasanya, buku debitur ini bertujuan untuk mengumpulkan informasi dari penjualan. Dengan cara memberikan informasi tentang pelanggan mana saja yang memiliki hutang pada bisnisnya serta berapa banyak jumlahnya.

4. Buku Kreditor

Buku kreditor ini hampir mirip tujuannya dengan buku debitur, namun catatan ini berfungsi untuk mengumpulkan informasi yaitu jurnal pembelian.

Di mana buku ini memberikan informasi pemasok mana saja yang berhutang dan berapa jumlah uangnya.

Prinsip dalam Membuat Buku Besar

Dalam membuat buku besar akuntansi maupun sebelum mencatat jurnal umum, maka sebaiknya mengetahui dua prinsip di bawah ini, yaitu:

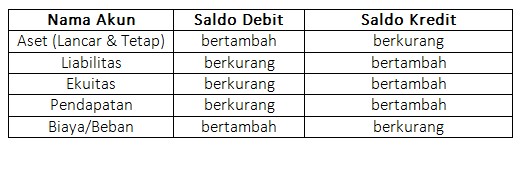

1. Mengetahui Saldo Normal

Anda bisa mengetahui semua saldo normal debit dan kredit yang sesuai standar akuntansi baik itu aset, liabilitas, modal, pendapatan, dan biaya.

Tujuannya agar Anda dapat menghitung secara tepat jika transaksi tersebut muncul dalam periode tersebut.

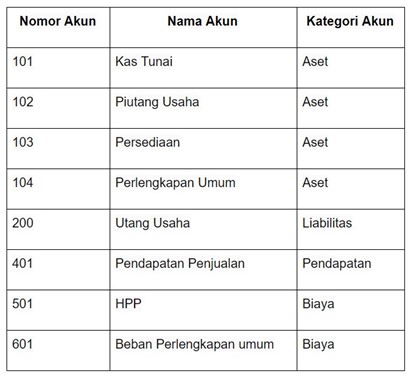

2. Membuat Chart of Accounts (CoA)

Setelah Anda mengetahui saldo normal setiap akun, pastikan juga membuat akun pembukuan secara detail. Seperti apa saja yang akan masuk dalam aset, liabilitas, ekuitas, pendapatan, dan biaya.

Sebagai contoh Anda bisa menggunakan kode akun 101 untuk Kas Tunai dan masuk kategori aset.

Setiap perusahaan bisa menggunakan kode yang berbeda dan lebih bervariasi karena disesuaikan dengan keberadaan aset dan biaya yang dimiliki.

Agar lebih memahami, yuk lihat gambar di bawah ini.

Beberapa penjelasan di atas ini adalah gambaran umum mengenai cara membuatnya sebagai langkah kedua dalam siklus akuntansi yang ternyata cukup sederhana.

Artinya, catatan transaksi penjualan ini juga merupakan salah satu dokumen penting bagi perusahaan.

Bahkan juga tidak bisa diabaikan sehingga penulisannya harus detail dan jelas agar memudahkan pelaporan transaksi keuangan dalam perusahaan secara tepat.

Kesimpulan

Buku besar ini merupakan alat meringkat sebuah data transaksi yang tercatat dalam jurnal umum dan jurnal khusus.

Bertujuan sebagai sebuah alat dalam melakukan klasifikasi data keuangan dan mengetahui jumlah atau keadaan rekening dalam akun yang sebenarnya.

Selain itu, klasifikasi data keuangan juga dapat dijadikan informasi dalam menyusun laporan keuangan.

(1) (1)")