Break Even Point: Contoh Kasus dan Implementasinya

Daftar Isi

- 1 Break Even Point: Contoh Kasus dan Implementasinya

- 1.0.1 Apa Itu Break Even Point?

- 1.0.2 Pentingnya Menghitung Break Even Point

- 1.0.3 Contoh Kasus 1: Perusahaan Manufaktur

- 1.0.4 Contoh Kasus 2: Perusahaan Jasa

- 1.0.5 Implementasi BEP dalam Perencanaan Bisnis

- 1.0.6 Strategi untuk Mengoptimalkan Break Even Point

- 1.0.7 1. Mengurangi Biaya Tetap dan Variabel

- 1.0.8 2. Meningkatkan Harga Jual atau Volume Penjualan

- 1.0.9 3. Diversifikasi Produk atau Layanan

- 1.0.10 Kesalahan Umum dalam Menghitung BEP

- 1.0.11 1. Mengabaikan Biaya Variabel

- 1.0.12 2. Asumsi yang Tidak Realistis

- 1.0.13 Peran Teknologi dalam Menghitung BEP

- 1.0.14

Setiap pemilik bisnis pasti ingin mencapai keuntungan yang lebih besar dan mengoptimalkan operasional perusahaannya. Salah satu alat penting yang dapat membantu dalam pengambilan keputusan bisnis yang lebih tepat adalah Break Even Point (BEP). BEP adalah titik di mana total pendapatan sama dengan total biaya, yang berarti perusahaan tidak mendapatkan laba atau kerugian. Menghitung BEP membantu pemilik bisnis memahami berapa banyak produk yang perlu dijual atau pendapatan yang harus dicapai untuk menutupi biaya.

Dalam artikel ini, kita akan menjelaskan apa itu BEP, mengapa perhitungan BEP itu penting, dan bagaimana implementasinya dalam berbagai jenis bisnis melalui contoh kasus nyata.

Apa Itu Break Even Point?

Break Even Point (BEP) adalah titik di mana pendapatan dari penjualan produk atau layanan menutupi seluruh biaya tetap dan biaya variabel perusahaan. Pada titik ini, perusahaan tidak mengalami laba atau rugi—hanya mencapai impas.

Jenis-jenis Break Even Point

- BEP dalam Unit

Menghitung berapa banyak unit produk yang harus dijual agar perusahaan mencapai titik impas.

Rumus:

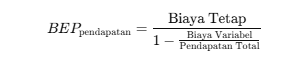

- BEP dalam Pendapatan

Menghitung total pendapatan yang harus dicapai untuk mencapai titik impas.

Rumus:

Rumus Dasar Perhitungan BEP

Secara umum, BEP dihitung dengan rumus:

Dengan rumus ini, perusahaan dapat menentukan berapa banyak unit yang perlu dijual untuk menutupi biaya tetap yang ada, setelah mengurangi biaya variabel yang dikeluarkan untuk memproduksi barang tersebut.

Pentingnya Menghitung Break Even Point

Menghitung Break Even Point memiliki banyak manfaat bagi pemilik bisnis, terutama dalam pengambilan keputusan yang lebih strategis.

- Perencanaan Keuangan yang Lebih Akurat

Dengan mengetahui BEP, perusahaan dapat merencanakan strategi pemasaran dan penjualan dengan lebih tepat, karena mereka tahu berapa banyak unit yang perlu dijual untuk tidak mengalami kerugian. - Pengelolaan Risiko yang Lebih Baik

BEP memberikan gambaran jelas tentang bagaimana biaya tetap dan biaya variabel memengaruhi profitabilitas. Ini memungkinkan pemilik bisnis untuk lebih berhati-hati dalam mengelola biaya dan menetapkan harga jual. - Strategi Penetapan Harga dan Penjualan

BEP membantu pemilik bisnis mengetahui berapa harga jual minimum yang harus ditetapkan untuk menutupi biaya. Ini sangat penting dalam penetapan harga yang kompetitif tanpa mengurangi margin keuntungan.

Contoh Kasus 1: Perusahaan Manufaktur

Misalkan Anda memiliki perusahaan manufaktur yang memproduksi peralatan rumah tangga. Berikut ini adalah data perusahaan:

- Biaya Tetap (gaji pegawai, sewa pabrik, dll): Rp 100.000.000

- Biaya Variabel per Unit (bahan baku, tenaga kerja langsung, dll): Rp 50.000

- Harga Jual per Unit: Rp 150.000

Perhitungan BEP dalam Unit

Menggunakan rumus BEP dalam unit:

Analisis:

Perusahaan perlu menjual 1.000 unit produk untuk mencapai titik impas. Jika mereka menjual lebih dari 1.000 unit, perusahaan mulai menghasilkan keuntungan. Sebaliknya, jika mereka menjual kurang dari 1.000 unit, perusahaan akan mengalami kerugian.

Contoh Kasus 2: Perusahaan Jasa

Sekarang, mari kita lihat contoh BEP pada perusahaan jasa, misalnya sebuah perusahaan konsultan yang menawarkan layanan perencanaan bisnis. Berikut adalah data perusahaan:

- Biaya Tetap (gaji pegawai, biaya kantor, dll): Rp 50.000.000

- Biaya Variabel per Layanan (biaya transportasi, bahan presentasi, dll): Rp 5.000

- Harga Jual per Layanan: Rp 20.000

Perhitungan BEP dalam Unit

Menggunakan rumus BEP dalam unit:

Analisis:

Perusahaan perlu memberikan 3.334 layanan untuk mencapai titik impas. Perhitungan BEP dalam bisnis jasa sering kali memperhitungkan biaya tetap yang lebih tinggi karena ada banyak biaya overhead yang harus ditanggung oleh perusahaan.

Implementasi BEP dalam Perencanaan Bisnis

Setelah mengetahui BEP, perusahaan bisa menggunakannya dalam berbagai aspek perencanaan bisnis:

- Target Penjualan

BEP membantu dalam menetapkan target penjualan yang realistis. Dengan mengetahui berapa banyak unit yang perlu dijual untuk mencapai impas, perusahaan dapat merencanakan strategi penjualan yang lebih efisien dan mengoptimalkan proses produksi. - Pengendalian Biaya

Dengan mengetahui BEP, perusahaan dapat lebih mudah mengidentifikasi area yang perlu perbaikan. Misalnya, jika biaya tetap terlalu tinggi atau biaya variabel terlalu besar, perusahaan bisa mencari cara untuk mengurangi pengeluaran tanpa mengorbankan kualitas. - Strategi Penetapan Harga

BEP membantu menentukan harga jual yang tepat untuk mencapai keuntungan yang diinginkan. Jika harga terlalu rendah, perusahaan akan kesulitan menutupi biaya, sedangkan harga yang terlalu tinggi bisa mengurangi daya saing. - Proyeksi Keuangan dan Investasi

Perusahaan dapat menggunakan analisis BEP untuk merencanakan investasi masa depan dan mengevaluasi potensi keuntungan. Ini juga membantu dalam perencanaan ekspansi atau peluncuran produk baru.

Strategi untuk Mengoptimalkan Break Even Point

Strategi untuk Mengoptimalkan Break Even Point (BEP) sangat penting untuk meningkatkan profitabilitas dan efisiensi operasional perusahaan. Berikut adalah beberapa cara yang dapat dilakukan untuk mengoptimalkan BEP:

1. Mengurangi Biaya Tetap dan Variabel

Mengurangi biaya tetap dan variabel adalah langkah pertama dalam menurunkan BEP. Misalnya, dengan merundingkan ulang kontrak sewa atau mencari opsi sewa yang lebih murah, perusahaan dapat mengurangi beban biaya tetap. Di sisi lain, menurunkan biaya produksi atau mencari bahan baku dengan harga yang lebih kompetitif dapat mengurangi biaya variabel per unit, yang secara langsung menurunkan BEP. Dengan cara ini, perusahaan tidak perlu menjual sebanyak unit untuk mencapai titik impas.

2. Meningkatkan Harga Jual atau Volume Penjualan

Untuk mengurangi BEP, perusahaan dapat meningkatkan harga jual produk atau layanan mereka, asalkan harga tersebut masih dapat bersaing di pasar dan tidak menurunkan volume penjualan secara signifikan. Selain itu, meningkatkan volume penjualan dengan memperluas pasar atau menambah distribusi produk juga dapat membantu menurunkan BEP. Dengan menjual lebih banyak produk, perusahaan akan lebih cepat menutupi biaya tetap dan mulai menghasilkan keuntungan lebih awal.

3. Diversifikasi Produk atau Layanan

Menambahkan variasi produk atau layanan yang lebih menguntungkan atau memiliki margin laba yang lebih tinggi dapat mempercepat pencapaian BEP. Diversifikasi memungkinkan perusahaan untuk menyasar segmen pasar yang lebih luas, mengurangi ketergantungan pada produk tunggal, dan memberikan lebih banyak peluang untuk memperoleh keuntungan lebih cepat. Misalnya, jika sebuah perusahaan hanya memproduksi satu jenis produk, menambah produk baru yang memiliki biaya tetap yang lebih rendah atau lebih mudah dipasarkan dapat mempercepat proses mencapai titik impas.

Kesalahan Umum dalam Menghitung BEP

Saat menghitung BEP, beberapa kesalahan umum dapat terjadi yang berdampak pada hasil perhitungan dan keputusan bisnis. Berikut adalah dua kesalahan yang sering ditemukan:

1. Mengabaikan Biaya Variabel

Sering kali perusahaan hanya fokus pada biaya tetap (seperti sewa dan gaji), sementara biaya variabel (seperti bahan baku, biaya produksi per unit, atau biaya distribusi) diabaikan. Padahal, biaya variabel ini sangat mempengaruhi BEP, karena semakin tinggi biaya variabel per unit, semakin banyak produk yang perlu dijual untuk menutupi biaya tetap dan mencapai titik impas. Mengabaikan biaya variabel dapat menyebabkan perhitungan BEP yang terlalu optimis, yang dapat menyebabkan perusahaan mengambil keputusan yang salah mengenai harga jual atau volume penjualan yang dibutuhkan.

2. Asumsi yang Tidak Realistis

Perusahaan seringkali menggunakan asumsi yang terlalu optimis saat melakukan perhitungan BEP, seperti memperkirakan volume penjualan yang jauh lebih tinggi dari kenyataan atau mengurangi biaya yang tidak realistis. Misalnya, berharap dapat menurunkan biaya tetap atau variabel secara signifikan tanpa dasar yang kuat atau terlalu yakin pada permintaan pasar yang lebih tinggi dapat menyebabkan perhitungan BEP yang tidak akurat. Asumsi yang tidak realistis ini bisa menyesatkan analisis, sehingga perusahaan mungkin berisiko mengambil langkah-langkah strategis yang tidak menguntungkan.

Peran Teknologi dalam Menghitung BEP

Teknologi, terutama perangkat lunak akuntansi, memainkan peran yang sangat penting dalam menghitung dan memonitor Break Even Point (BEP). Menggunakan sistem otomatis yang terintegrasi memungkinkan perusahaan untuk mempermudah perhitungan BEP dengan cara yang lebih cepat, akurat, dan efisien.

Dengan Zahir Accounting, misalnya, perusahaan dapat langsung menginput data biaya tetap dan variabel, serta informasi terkait volume penjualan, dan perangkat lunak tersebut akan secara otomatis menghitung BEP. Hal ini sangat berguna karena:

- Pencatatan yang Lebih Akurat: Menghindari kesalahan manual dalam perhitungan.

- Pemantauan Real-Time: Perusahaan dapat memantau kinerja keuangan dan BEP secara real-time, yang memungkinkan untuk menyesuaikan strategi keuangan lebih cepat.

- Pengambilan Keputusan yang Lebih Cepat: Dengan data yang lebih terorganisir dan mudah diakses, pengambil keputusan dapat membuat langkah yang lebih cepat dan lebih terinformasi.

Memahami Break Even Point (BEP) dan cara mengimplementasikannya dalam bisnis adalah langkah kunci untuk mencapai keberhasilan finansial yang berkelanjutan. Dengan menggunakan BEP, perusahaan dapat merencanakan target penjualan yang lebih realistis, mengelola biaya secara efektif, dan membuat keputusan strategis yang lebih cerdas, yang pada akhirnya akan memastikan keuntungan yang optimal.

Namun, perhitungan BEP bisa menjadi tantangan tanpa alat yang tepat. Untuk mempermudah proses ini dan mengoptimalkan pengelolaan keuangan perusahaan Anda, Zahir Accounting hadir dengan solusi canggih yang memungkinkan Anda untuk menghitung dan memantau BEP dengan mudah dan efisien. Sistem ini akan membantu Anda mendapatkan wawasan yang lebih baik tentang kinerja keuangan dan pengelolaan biaya secara real-time.

Klik di sini untuk mulai menggunakan Zahir Accounting dan optimalkan pengelolaan keuangan perusahaan Anda, sehingga dapat membuat keputusan bisnis yang lebih cepat dan tepat.

(1) (1)")