Hutang Piutang

Hutang piutang dalam kehidupan bermasyarakat dan bisnis sudah sangat dikenal. Ia dapat meliputi kegiatan pinjam-meminjam uang, kegiatan yang dapat menyokong kegiatan jual-beli komoditas, atau kegiatan yang dapat memengaruhi tambahan modal usaha. Ada beberapa versi untuk memberikan istilah lain hutang piutang ini. Jika kita pergi ke perbankan atau koperasi, kita akan mendengar sebutan perkreditan. Jika kita pergi ke perbankan syariah atau baitul maal, kita akan mendengar istilah pembiayaan. Dalam praktiknya istilah perkreditan akan memiliki definisi yang lebih spesifik daripada hanya sekadar meminjamkan uang. Pasalnya perkreditan akan mengarah pada pemberian pinjaman dengan penambahan nilai pada pengembaliannya.

Hutang piutang pada dasarnya melibatkan dua pihak sebagai subyek dan obyek. Orang yang meminjamkan (pemberi pinjaman) disebut sebagai kreditur dan orang yang meminjam disebut sebagai debitur. Kreditur diperankan baik oleh individu maupun perusahaan berbadan hukum. Contoh yang biasa kita temui untuk kreditur berbadan hukum seperti bank, koperasi simpan-pinjam, dan BMT. Debitur diperankan juga baik oleh individu maupun perusahaan berbadan hukum misalnya perusahaan yang memerlukan tambahan modal usaha.

Hutang berdasarkan akuntansi memiliki 2 penggolongan mendasar yakni hutang jangka pendek dan hutang jangka panjang. Yang termasuk hutang jangka pendek meliputi hutang usaha, hutang giro, dan biaya yang masih harus dibayar. Yang termasuk hutang jangka panjang meliputi hutang leasing, obligasi dan hipotik.

Kegiatan hutang piutang tidak hanya sekadar mementingkan mekanisme dalam meminjam dan memberikan pinjaman, tetapi juga harus memperhatikan cara yang tepat untuk mencatatnya dalam suatu pembukuan yang sistematis. Alhasil segala catatan itu akan memudahkan kedua belah pihak dalam mengendalikannya. Pencatatan hutang piutang sederhananya dapat digambarkan sebagai berikut ini:

-

Bagi pihak debitur

- Pengajuan pinjaman

- Pengakuan dan pencatatan utang

- Pembelian secara cicilan

- Pencatatan pembayaran hutang

-

Bagi pihak kreditur

- Analisis pembiayaan

- Pengakuan dan pencatatan piutang

- Penjualan secara cicilan

- Pencatatan penerimaan pembayaran piutang

Dengan adanya pencatatan hutang, kita dapat juga membuat suatu analisis rasio keuangan untuk menilai kinerja perusahaan. Untuk mengetahui lebih lanjut rasio keuangan dari hutang, baca juga Rasio Keuangan: Kaidah Tolok Ukur dalam Memahami Kemampuan Keuangan Perusahaan (Bag. 1) dan Rasio Keuangan: Kaidah Tolok Ukur dalam Memahami Kemampuan Keuangan Perusahaan (Bag. 2)

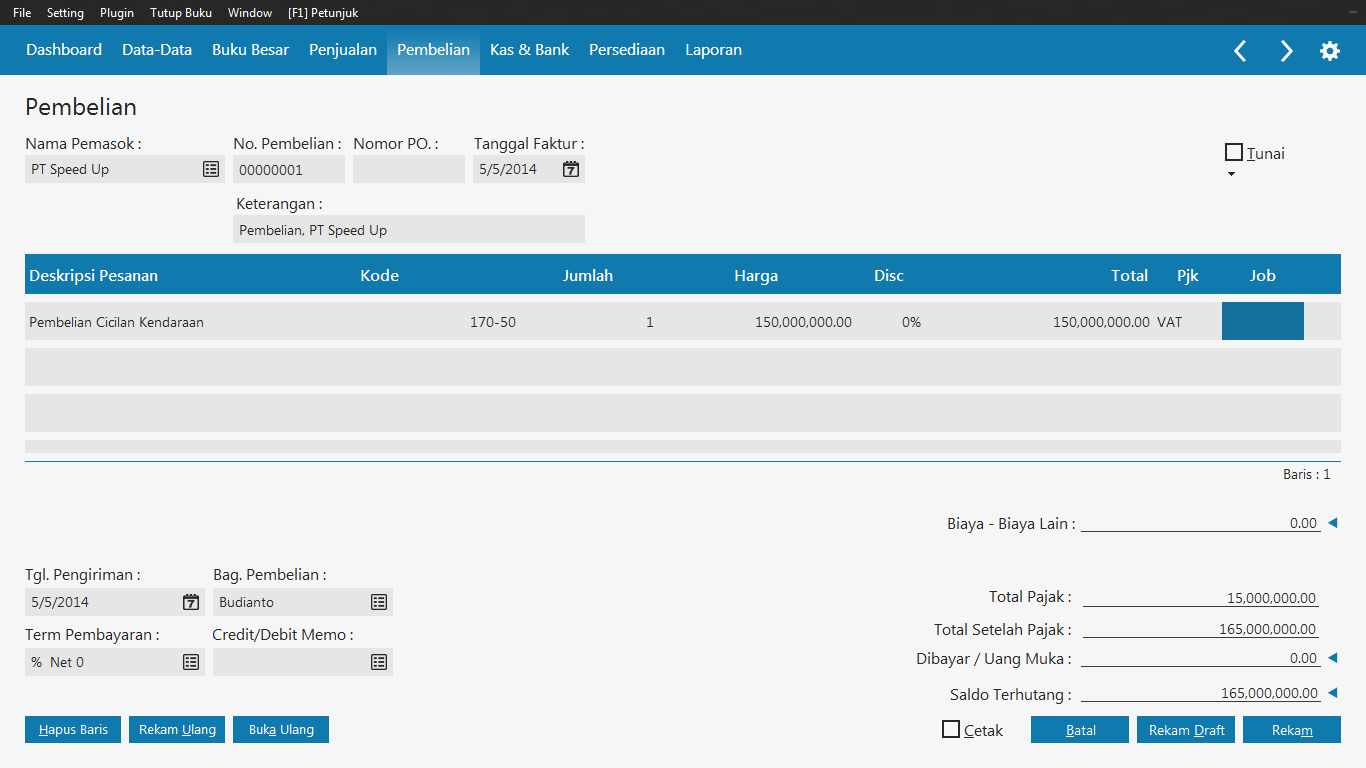

I. Hutang Piutang – Contoh Pencatatan Pembelian Kendaraan Secara Cicilan (hutang)

II. Hutang Piutang – Contoh Pencatatan Pembayaran Hutang Usaha

III Hutang Piutang – Contoh Pencatatan Penjualan Kendaraan Secara Cicilan (Piutang)

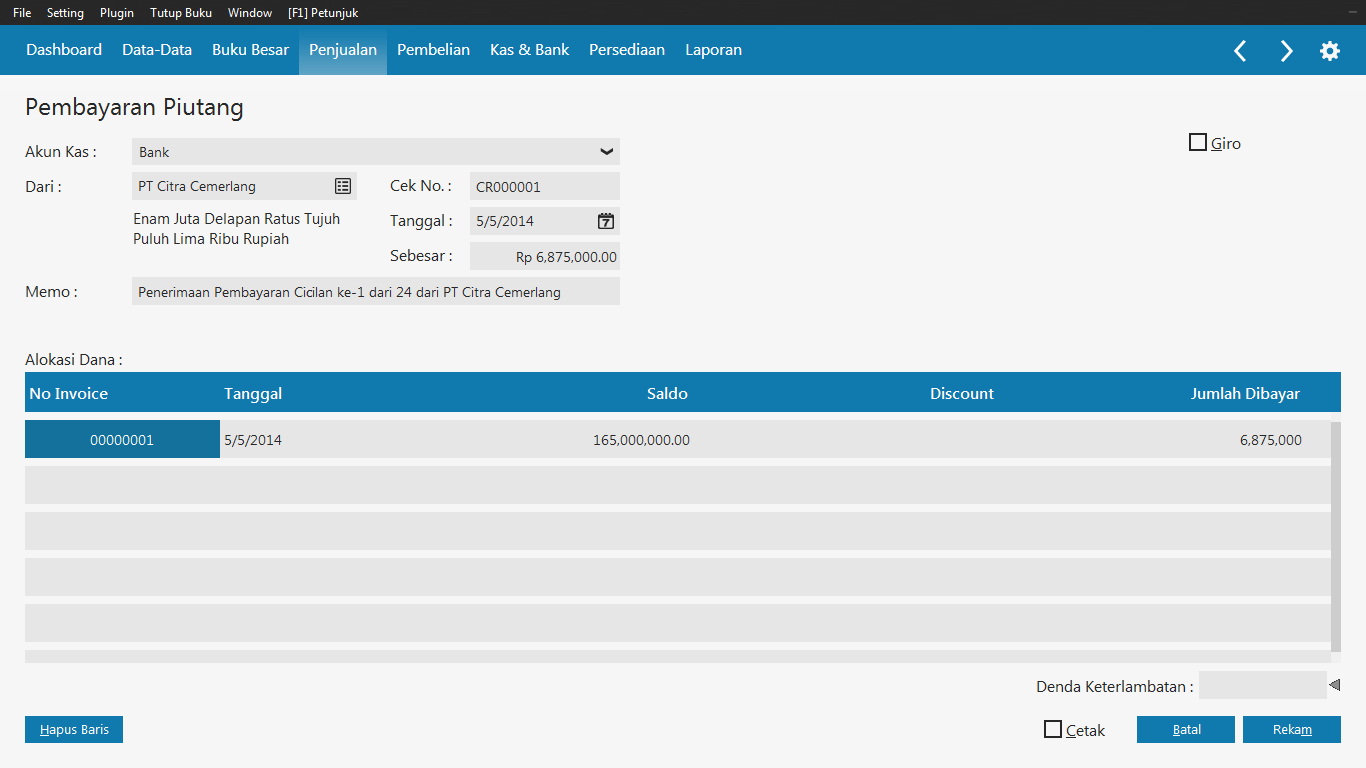

IV. Hutang Piutang – Contoh Pencatatan Penerimaan Pembayaran Piutang

V. Hutang Piutang – Contoh Tabel Aging Schedule

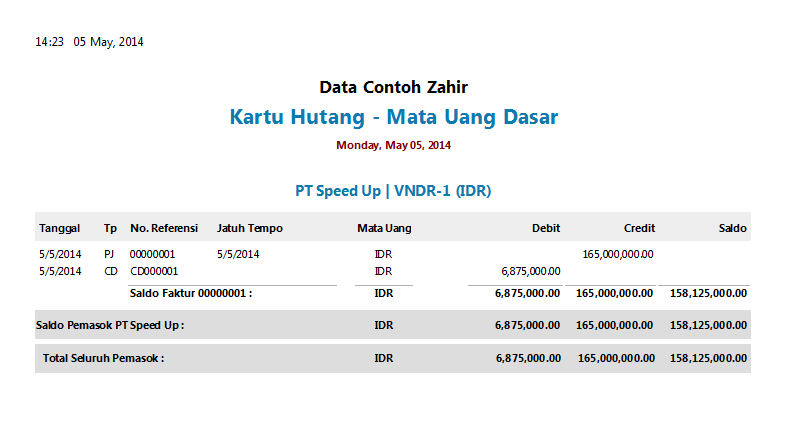

VI. Hutang Piutang – Contoh Kartu Hutang

VII. Hutang Piutang – Contoh Kartu Piutang

Contoh di atas merupakan gambaran bagaimana kedua pihak dapat mencatat nilai hutang piutang dengan saksama sekaligus mengontrol waktu secara sistematis dalam suatu laporan aging schedule.