Akuntansi Perusahaan Dagang

Akuntansi perusahaan dagang harus dimiliki tentunya oleh perusahaan dagang. Dalam akuntansi ini, perusahaan harus mencatat seperinci mungkin transaksi yang berkaitan dengan hal utama seperti persediaan barang dagang, harga pokok penjualan, pembelian, penjualan, dan beban usaha.

Contoh Perhitungan Akuntansi Perusahaan Dagang

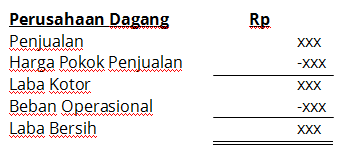

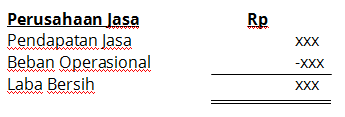

Perusahaan dagang memiliki ciri khusus pencatatan pendapatan dari penjualan barang dagangan. Untuk melaksanakan aktivitas penjualan, perlu adanya pembelian barang dagang. Laba diperoleh dari penjualan dikurangi dengan biaya HPP. Ini berbeda dengan perusahaan jasa di mana yang dijual adalah jasa (servis) perusahaan. Laba yang dihasilkan berasal dari pendapatan jasa dikurangi dengan beban operasionalnya.

Dari contoh penghitungan di atas, tampak jelas perbedaan perolehan laba bersih antara perusahaan dagang dan jasa. Dalam perusahaan dagang, untuk mendapatkan laba, penjualan barang harus dikurangi dengan HPP yang dihasilkan pada saat penjualan. Kemudian kurangi lagi dengan beban operasional seperti beban gaji, listrik, dsb sehingga terbentuk laba bersih.

Perlu diketahui juga bahwa akuntansi perusahaan dagang harus memilih satu dari dua metode persediaan yang berlaku yakni metode perpetual dan metode periodik. Selengkapnya mengenai metode persediaan dan metode HPP bisa mengacu pada artikel Konsep Dasar Pencatatan Persediaan Barang Dagang.

Adapun contoh transaksi dan jurnal yang terbentuk dalam akuntansi perusahaan dagang menggunakan software akuntansi secara sederhana dapat digambarkan sebagai berikut:

Contoh Daftar Transaksi Pembelian

Di bawah ini ada beberapa contoh jurnal transaksi pembelian barang dan jasa. Nomor referensi 00000001 menunjukkan jurnal pembelian barang secara kredit sehingga membentuk nilai hutang usaha di posisi kredit yang menandakan bahwa hutang usaha bertambah. Nomor referensi 00000011 menunjukkan jurnal transaksi pembelian barang secara tunai sehingga membentuk kas keluar di posisi kredit. Nomor referensi 00000010 menunjukkan jurnal pembelian jasa secara kredit. Pembelian jasa akan mengakui adanya beban di posisi debit.

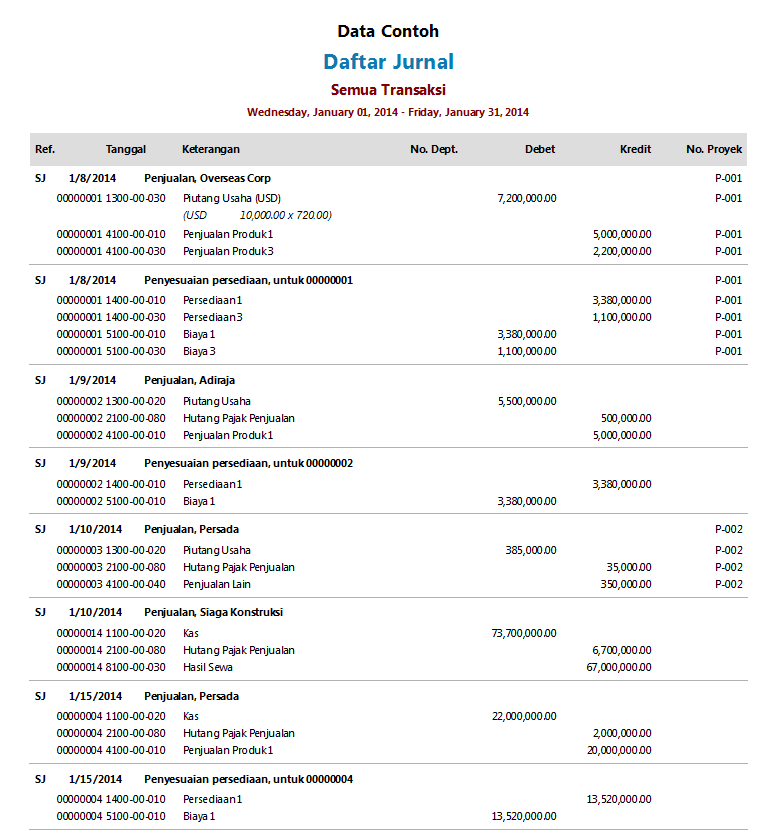

Contoh Daftar Transaksi Penjualan

Di bawah ini beberapa contoh jurnal transaksi penjualan barang dan jasa. Ada perbedaan yang kentara antara jurnal penjualan barang dan jasa. Contohnya pada nomor referensi 00000002 terbentuk 2 jurnal yakni:

Jurnal Penjualan:[D] Piutang Usaha[K] Utang PPN[K] Penjualan Produk 1

Jurnal Penyesuaian:[D] Biaya 1[K] Persediaan 1

Adanya jurnal penyesuaian persediaan untuk membentuk biaya HPP (ditunjukkan dengan akun Biaya 1). Biaya HPP ini yang menjadi pengurang penjualan untuk menghasilkan laba kotor persediaan.

Sedangkan pada nomor referensi 00000014, jurnal yang terbentuk hanya 1 dan langsung mengakui pendapatan pada posisi kredit.

Dengan menggunakan software, akuntansi perusahaan dagang akan mudah diterapkan pasalnya semua penghitungan HPP baik menggunakan metode FIFO, LIFO, Average langsung diproses secara otomatis berikut juga metode persediaan perpetual ataupun periodik.

Untuk merasakan langsung penerapan akuntansi perusahaan dagang, Anda bisa mendownload secara cuma-cuma versi trial software akuntansi di sini. Atau Anda dapat juga mengajukan permintaan presentasi produk dengan mengeklik “Request Demo” di bawah ini.